原标题:「活水知识库」化工系统梳理(五):C4市场整体框架和逻辑全梳理(二)

扑克导言:在化工领域,C4是含有四个碳原子的烃类混合物的统称,是多种产品的重要原料。在产业升级的大背景下,精细化、多元化、高端化成为国内化工产业链发展主旋律,而C4不但是其中的一支重要力量,而且和其他产品线之间有千丝万缕的联系。本文尝试梳理C4市场整体框架和逻辑,供行业人士参考。

本文作者:刘建,凯丰投资首席能化研究员。由扑克财经App授权发布,并在扑克财经App上发布。如需转载,请联系原作者。更精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

丁二烯作为C4产业链的核心品种,却一般都以C2和C3裂解的副产品形式产出,而从全世界内来看,与乙烯一样主要有石脑油一体化、乙/丙烷脱氢和CTO/MTO三条路径,分别对应于油气煤三种能源,其中CTO/MTO是中国特色的烯烃装置,在其它地区较为少见;而中东则主要以EDH设备为主。三条路径中,只有石脑油裂解的产品中,C2~C4分布基本均匀,EDH和MTO中C4的副产品非常稀少,因而我们从下图中丁二烯和乙丙烯产量的对比来看,美国两者产量基本相当,亚太地区丁二烯比例明显高于乙丙烯,欧洲略高,而中东丁二烯比例远低于乙丙烯。因此,一旦全球乙烯装置逐步转向煤气制烯烃设备,将导致C4产量出现明显下滑;但就长久来看,这有可能推升丁二烯价格,并随后引发BDH等独立设备投产,丁二烯将逐步与C2和C3脱钩。

从美国情况去看,作为全球乙烯产能第一大生产国,截至2014年末美国共有44套乙烯裂解装置,其中有3套已永久关闭,其余41套总产能为2735万吨,占全球比例17.8%。美国的乙烯设备平均产能为68万吨,平均使用年数的限制在10年以上,上一轮投产高峰期为1997~2002,本轮投产周期始于2013年,在此期间的十余年间设备年更新替代率不足5%。

美国的设备的主要集中于德州和路易斯安那两州,分别占比71%和24%;仅有3套装置不在上述两州,但都在中西部地区。美国的乙烯裂解装置中,只可以使用石脑油和凝析油等液态燃料作为投料的设备目前仅有345万吨占比13%,只可以使用乙丙烷作为投料的为989万吨占比36%,而能够正常的使用石脑油和乙丙丁烷混合投料的设备最多,为1397万吨,占比52%。分地区来看,中西部的3套装置只可以使用乙丙烷投料,而路易斯安那的12套装置均为石脑油和乙丙烷混合投料;只能液体投料的装置全部在德州,所有者为利安德巴塞尔和陶氏化学。

与页岩油多以轻油为主并显著异于美国同地块常规原油不同,页岩气和常规天然气虽有差异,但并不明显。从过去50年的历史数据来看,湿气(此处我们指天然气中剔除甲烷之后的气体)在天然气中的比例与油田伴生气的趋势高度一致,相关性达0.76,这表明湿气多产自油田。其实这也并不难理解,过去30年新开井多为油气伴生井,多数井油气产量都在30~70%之间,所谓油井其实天然气产量并不低,部分轻质液态产品随天然气被采出也是一般的情况;因此与其说伴生气中湿气比例比较高,倒不如说天然气带出了部分轻质油。

从下图中能够正常的看到,其中差异较明显的主要有3个时段,一是1973~1980年,油井伴生气比例下滑,但同期湿气比例上升;二是1984~1990年,油井伴生气比例上升,但湿气比例下降;三是2008年至今的又一次背离。第一时段对应于第一和第二次石油危机,以及美国原油产量见顶回落,不过同期则是阿拉斯加油田被发现并大规模开采的时候,或与油田区域转换有一定关系。第二时段则恰是沙特放弃限产保价致使油价,以及FERC放开天然气行业管制的时点,同时此阶段美湾近海油气田也出现大规模开采,因而有很大的可能是生产商加大天然气开发引发。第三时段则较为明确,页岩气增产引发了油田伴生气比例的下滑,以及湿气比例的提升,这表明页岩油中湿气含量较多。从2013年数据分析来看,这一比例达5.3%,是有数据以来的顶配水平,这也表明随着页岩气产量的逐年上升,天然气伴生轻组分上升速度更快。

根据EIA的解读,油气比例受地质构造影响,在镜质体反射率在0.7~1%之间生油,1~1.3%之间为湿气,1.3%以上生气;页岩气因其在致密岩层之间的游离分布,热成熟度较低,因而产品多以湿气为主。与之相较,页岩油则多以轻油为主,这表明页岩油气资源的热成熟度较为一致;这一方面可能与页岩地质结构有关,另一方面也可能由于目前页岩盆地集中度(实际上也就北部的Bakken-Niobrara,南部Permian-Eagle Ford-Banett,东北部Marcellus三大块)较高有一定关系。

14年以来,油价下跌对美国页岩生产商带来非常大压力,但由于油气产区的差异性,天然气产量的下滑速度远低于原油,这致使NGL的供需并未如同原油一般出现下降,而是仍维持增长。不过诸多的伴生产品之间却有一些差异,从过去5年数据分析来看,C3伴生物比重从5%升至7%,上升最快,同期C2从6~7%的区间上升至6~6.5%,变动并不明显;而正异C4比重基本维持于1~2%之间,变动很小。之所以有这样的原因,主要源自于大量乙烷回注于天然气之中。

国内以及国际上主要的天然气技术标准中,并不特别限定天然气中除甲烷之外的其它烃类含量,一般只是给出最低热值要求及氮、硫、等其它气体的含量要求,此外还要求在管道和交接点处不能存有液态烃类,因而居民用管道天然气其实就是以甲烷为主,包含乙烷、氢气、CO以及极少量丙烷的混合物。国内目前尚无明确的天然气热值标准,但全世界内来看,欧洲普遍在950~1060btu/cf,亚太则普遍偏高,日韩都在1150~1220btu/cf。美国天然气交易以热值作为单位,居民用天然气并无固定热量标准,部分州为控制碳排放,有热值上限,例如德州标准为不高于1100btu/cf;批发和输配环节亦有要求,标准为不低于1000btu/cf,在全球算是较低水平。

从过去10年的数据分析来看,美国居民用天然气平均热值为1026btu/cf,我们假设天然气中仅有甲烷和乙烷,且不考虑其混掺带来的体积缩减。从实验数据看,甲烷热值在950~1030btu/cf之间,乙烷热值则在1700~1800btu/cf,取其中值,可以算出美国天然气中乙烷比重约为4.5%。从近年来数据分析来看,2012年起美国天然气单位提及热值持续提升并达到20年顶配水平,从1022升至1033btu/cf,类似可以算出,其中乙烷比重从4.4%上升至5.5%。

因此,若我们将上述混掺于天然气中的乙烷与NGL分馏乙烷相加计算其比重,可以算出在过去1年内,看到乙烷在NGL中比重显著上升,从40%上下升至63~65%之间。而从WPX对Marcellus和Utica的页岩盆地的样本检测来看,与NGL分馏中各组分的比例相差较大,但与加上回注乙烷后的比例基本相近,丙烷比例略低;这表明NGL中缺失的乙烷,确有较大原因是被回注到天然气中。而由于我们的计算较为简化,只考虑了天然气中混掺了乙烷,因而计算出来的结果中丙烷比例略偏低。此外,从近5年的趋势来看,乙烷比例相对平稳,其它各组分比例亦基本平稳,这也印证了上述观点。

从价格上来看,取MB高纯乙烷(95%乙烷+丙烷和其它杂质)和Katy天然气价格作对比,历史上乙烷一般对甲烷升水,2008~2012年平均升水3.4美元/mmbtu,平均升水幅度为86%,但自2012年末起乙烷对天然气出现贴水,截至目前平均贴水-0.65美元,幅度为17%。其中2013~2014年贴水逐年上升,而从2015年起,这一趋势出现逆转,乙烷贴水幅度逐步收敛,从去年高点1.8~2.2美元回落至0.4~0.6美元。考虑到在天然气加工中,降低乙烷分离比重将减少成本,因而即便目前的价格,回注仍具有一定经济性。

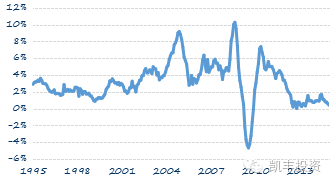

我们在此前的天然气专题报告中提到,天然气市场成熟较晚,早期都以原油做定价基准。北美和英国目前已经实现了天然气定价市场化,但由于供需仍受原油影响,加之交易习惯所限,美国天然气价格一直到2010年之后才彻底与原油脱钩。随着天然气与油价的逐步脱钩,其伴生产品价格也逐年下滑,而乙烷由于有30%左右回注天然气,故其价格相对于天然气将长期贴水。因此,乙烷与石脑油之间的价差实际就是油气价差,其边界就是北美至亚太LNG运费,这暗示其将长期维持18美元/桶以上贴水。从下图中能够正常的看到,原油与乙烷比值基本稳定于1.5~2.5之间,相关性较高;但在2012之后比值快速升至5~7之间,相关性亦显著下滑,更多受天然气影响。

在乙烷价格不断回落的背景之下,使无论石脑油混掺乙烷还是单独的乙烷脱氢装置,都具备了较强的经济性。2012年之前石脑油比乙烷价格只高200~300美元/吨,而2012年之后这一差价上升至500美元以上。考虑到乙烷裂解后组分单一且乙烯产量更高,这将进一步减少工艺流程,因而使用乙烷的经济性就更明显。自2009年美国天然气产量开始上升之后这一趋势就较为显著,但彼时尚未出现大规模的新设备投产,更多是老设备在石脑油中增加乙烷掺混比例。

乙烷投料数据并不易寻找,不过我们却可以从炼厂石脑油产量中获得一些蛛丝马迹。美国各类用于化工的成品油收率自1993年的3.7%下降至2014年的2.1%,对应产量亦从3200万下降至2500万吨,若以石脑油裂解乙烯36%收率来计算,对应乙烯产量分别为1175万和900万吨,同期乙烯产量则从2500万增至3450万吨,这表明石脑油在乙烯裂解中的比重已不足1/4。

而从我们能获取的信息来看,2010上半年美国乙烯裂解投料中乙烷、丙烷、丁烷和石脑油/瓦斯油分别为86.8、27.7、6.2和35.4万桶/天,石脑油占比为29%;2014年上半年则分别为104.7、33.4、。8和15.4万桶/天,石脑油占比已下滑至仅有10%。丙烷和正丁烷比例基本都维持于4:1水平,与LPG构成类似,这表明炼厂投放的应该是LPG。不过考虑到液化乙烷和LPG的密度只有0.45和0.55,而石脑油密度则在0.78~0.8之间,因而从质量上来看,石脑油占比应在48%和20%左右。

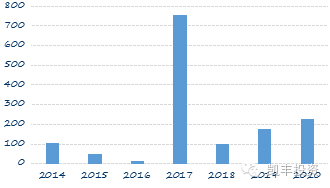

随着乙烷产量的逐步上升以及运输瓶颈的解除,2014~2020年将成为美国新投产乙烯裂解装置的高峰期,从统计数据分析来看,将有总产能1250万吨的11套新装置陆续建成投产,9套在美湾,2套在东北部;同时既有装置中有8套将扩容,新增产能为140万吨。总计为1390万吨新产能,较2014年提升51%至4130万吨。而其中,即便只有7套已经明确给出建设规划的装置投产,亦将提升37%的产能。与之相配套的是,未来5年将有710万吨的PE产能建成,届时总产能将扩充47%至2240万吨。

而其中,2017年又是最关键时点,是年将有755万吨产能投放,2017~2020作为美国主要乙烯投产周期,产能将上升44%。与之相较,美国历史上最大的两次扩产周期,1989~1992和1997~2002年新增产能仅有14%和23%,而这也同时伴随着化工行业资本支出的急剧扩张。

在新增的11套设备中,有9套是乙烷裂解装置,2套是乙烷和石脑油混合装置,从下游产品上来看,9套以PE为主,其中3套包含MEG,仅有Dow的1套包括合成胶;Axiall的1套装置以MEG为基本的产品,西方石油的一套以PVC上游DEC和VCM为基本的产品。由此可见,乙烯裂解装置的大扩容,主要目标仍是塑料产品,MEG则是除塑料外最主要副产品。

如上文中所述,由于乙烷脱氢装置主要产乙烯,从既有数据分析来看,到2020年美国乙烯裂解产能将增长1390万吨,与之配套的是710万吨PE,而据IHS统计,同期美国新增MEG产能约在280万吨。由此可见,C2产品将至少对应于1000万吨的乙烯,占总产能的69%。这将导致C3以上产品比重的快速下滑,我们以C3、C4和C5+各占10%、5%和4%来计算,同期增加的产能将分别为139、70和55万吨。由此可见,即便是原油乙烯裂解设备不淘汰,这将显著改变美国C2与C3+产品的比例。

但多数机构预期未来10年美国PE和PP整体消费增速将基本持平,因而作为过去10年页岩气革命伴生产品中占比最大的C3,也出现了快速扩张。从目前数据分析来看,未来5年新增9套PP装置,其中有8套为PDH,总产能580万吨,还有一套巴斯夫的100万吨MTP装置,据称该装置将是有史以来投资最高的单套设备。综合看来,这将提供680万吨的PP,加上新增乙烯裂解装置的副产C3,总量将达920万吨,与C2基本持平,还高于PE的扩产幅度。不过从投产周期上来看,PDH和MTP都在2015年之后,晚于自2013年就开始陆续扩产的乙烯和PE装置,这表明其某些特定的程度上受到了乙烯投产带来丙烯比例下降的影响。

与PDH大量投产填补乙烯裂解装置更换原料的补偿,作为体量明显较小且BDH经济性一般的丁二烯以及其下游产品,则显然没有这般“优待”。由于过去5年时间内综合乙烯裂解设备不断加大乙烷投料比例,致使美国丁二烯产量下滑近20%。未来5年如我们上文中所述美国乙烯产能将继续扩张1390万吨,根据IHS的预测,未来5年美国新增乙烯需求量为1050万吨(28%,年率5%),那么将至少有390万吨旧乙烯设备将被淘汰。但实际上,过去5年美国累计乙烯需求量增幅仅有6.5%,因而中性预期之下,美国将有500~800万吨乙烯产能淘汰。

从目前的经济性上来看,淘汰产能显然都将是石脑油裂解装置,这在某种程度上预示着与之相伴生的丁二烯产量将至少下滑80~120万吨。即便考虑到目前部分多数装置已经有不少乙烷投料,继续削减空间不大,传统乙烯副产丁二烯产量也将至少下滑50万吨,占去年美国丁二烯产量近1/3。而同期即便按过去5年平均需求增速来看,美国丁二烯需求量也将增长45万吨,这在某种程度上预示着未来5年内美国丁二烯缺口将较目前水平扩大100万吨。

资料来源:美国化工行业协会 Stifel Nicolaus 凯丰投资产业部

与此同时,传统丁二烯生产企业也在积极考虑应对,TPC一套27万吨的设备将在2016年底之前投产;巴斯夫和Enterprise则分别宣称将投产BDH装置,总量分别为25和20万吨,但投产都将在2018年之后。此外,还有Invista以一氧化碳为原料的Cobalt以生物质为原料的丁二烯装置,但量都不大。因此,在2018年之前美国丁二烯缺口难以填补,2017乙烯投产高峰后缺口将尤其明显。

不过丁二烯在2012年出现暴涨,即页岩气革命爆发并开始初步影响到乙烯投料和丁二烯产量时,在随后的2年多时间内丁二烯价格一直维持底部波动,始终没出现像样反弹。也因此,在2012~2013年页岩气和丁二烯是颇为热门的线年后便鲜有人再提及。

除了因为天然橡胶暴跌带来的替代效应,以及亚太经济提高速度放缓带来需求端影响之外,供应端并未出现非常明显紧缺也是价格下降的根本原因。近年来由于油价高企,以气为源头的北美和中东,以煤为源头的中国和亚太地区都具备较明显的价格上的优势;而欧洲石化行业本身原料成本高,加上设备老化规模效应不佳,因而经营压力较大,丁二烯是其为数不多能够把握的品种。虽然美国存在投料替代问题,但欧洲调节供应后仍快速弥补了这一缺口。

目前欧洲乙烯裂解装置的平均产能仅有45万吨,低于美国1/3,相较于美国未来5年新投产能更是明显偏小。过去2年内欧洲已淘汰了120万吨3套乙烯裂解装置,今年仍将有2套60万吨产能被关停。但与此同时,欧洲丁二烯产能却快速扩张,2013~2014年欧洲丁二烯产能增加了35万吨,这中间还包括巴斯夫位于安特卫普的15万吨装置,Lyondeba_x_sell位于德国瑟灵装置扩容新增的7万吨,TVK在匈牙利的13万吨装置。而2011~2014年美国丁二烯累计产量下滑仅有30万吨上下,因而欧洲产能的扩张足以覆盖美国的需求缺口。

而2015年欧洲丁二烯仍将处于扩产之中,包括德国Evonik在安特卫普的15万吨装置,比利时的10万吨装置,奥地利OMV位于德国布格豪森的6万吨装置,匈牙利Tisza位于该国的13万吨装置都将于今年投产,还有此前被推迟的Versalis位于敦刻尔克的7万吨装置。此外,亚太地区在2013~2014周期内也有9套总产能72.5万吨的丁二烯装置投产,在2015~2016年还将有4~5套总产能在35万吨的设备投产。因此,总的来看,虽然美国丁二烯短缺,但欧洲和亚太市场的快速扩容是目前丁二烯价格持续疲弱的主要原因。

不过向后看, 2013~2015年是欧洲和亚太丁二烯投产高峰,但在2016年之后将逐步回落,而美国乙烯产能的投放高峰在2016~2017年,即便考虑到其国内的新增产能,其丁二烯缺口仍将重新扩大,届时全球丁二烯市场也许会出现新的失衡。此外,考虑到乙烷裂解的巨大经济优势,欧洲石化企业也在积极考虑自美国进口乙烷和丙烷,Ineos、Sabic、壳牌和Versalis的装置都将在未来几年陆续投产,轻质化浪潮从北美向外的延伸,将引发新一轮丁二烯产能的缺口。

本文分享到这,9月22日刘建的原油交易直播课即将开始,一网打尽原油、汽油、天然气的投资机会,精彩不容错过!点击文末“阅读原文”或长按下方图片识别二维码即可进入报名页面。

另外,还有一套销量NO.1的原油训练营课程等你来学,欢迎扫码了解↓↓↓返回搜狐,查看更加多

手 机:13393124556

Q Q: 3082285473

邮 编:071200

E-mail:3082285473@qq.com

网 址:www.rfdayingtao.com

版权所有:乐鱼体育首页登录手机APP下载 | 网站地图

备案号:冀ICP备17013323号-1